皆様こんにちは。東京都八王子市の社会保険労務士 出口勇介 です。

今回は、社会保険料を滞納した場合、会社にどのようなことが待ち受けているのか解説します。

1 社会保険の加入

まずは、ご自身の会社の社会保険(健康保険・介護保険・厚生年金保険)に加入義務がある社員を加入させているか確認しましょう。

もし加入させていない場合は、加入義務が発生した時点から社会保険料を支払っていなかったことになりますので、加入手続を行なったうえ、過去の分の社会保険料を納めてください。

なお、社会保険料の時効は2年です。

したがって、2年より前の社会保険料については支払う義務はありません。

※ 社会保険の加入義務があるかについては、過去の記事をご参照ください。

2 支払方法と期限

社会保険料については、日本年金機構から毎月20日前後に「社会保険料納入告知書」が送られてきますので、金融機関などで支払いをしてください。

保険料の納付期限は翌月末日ですが、末日が休日の場合は、翌日以降の最初の営業日となります。

また、納入告知書による支払方法の他に指定した金融機関での口座振替による方法も選択できます。

口座振替の方法を選択すれば、社会保険料の払い忘れを防止することができますのでお勧めです。

引落日は、保険料の納付期限(翌月末日)です。

※ 支払方法を口座振替にするには、日本年金機構に「健康保険厚生年金保険保険料口座振替納付(変更)申出書」を提出する必要があります。

なお、社会保険料は会社と社員が折半で負担します。

ただし、会社が日本年金機構に社会保険料を支払う際は社員負担分を含めた全額を支払うことになります。

社員負担分については、社員の給与から控除するという形で社員から徴収します。

3 社会保険料を滞納したら

会社が、社会保険料を納付期限までに支払わないと年金事務所から下記のような措置がとられます。

3-1 納付督励

納付期限を過ぎても社会保険料の支払がない場合は、年金事務所から電話での督促が行われます。

また、年金事務所に来所するよう求められたり、実際に年金事務所の職員が事業所に来所することがあります。

これらの措置を、納付督励といいます。

滞納分の社会保険料を一括で支払うことができないような場合などでは、納付指導により納付計画が作成され、できるだけ早期に滞納が解消されるような計画がなされます。

分割の金額については、事業の経営状況等を踏まえ、適切と考えられる金額に設定されます。

なお、納付督励に従わなかったり、納付督励によっても完納の見込みが立たない場合は、滞納処分へと移行することになります。

3-2 督促状の送付

納付期限を過ぎても社会保険料の支払がない場合は、日本年金機構から督促状が届きます。(併せて電話で延滞金の督促もあります。)

この督促状では、支払いの期限が指定されますので、当該指定期限までに社会保険料を支払うようにしてください。

なお、督促状の指定期限は、督促状を発する日から起算して10日以上の経過した日が指定されます。

※ 当該督促は、滞納処分をする前提条件となります。

3-3 延滞金の発生

督促状の指定期限までに支払いがない場合は、延滞金が発生することになります。

指定期限後は滞納している社会保険料と合わせて延滞金とを支払う必要がありますので注意してください。

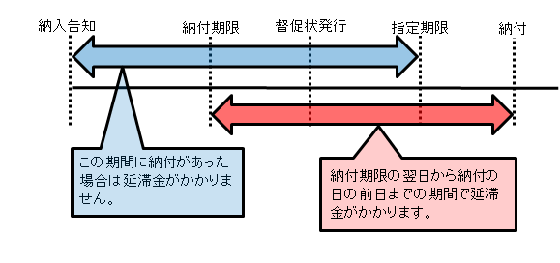

延滞金の対象となる期間は、滞納した保険料の納付期限の翌日から実際に納付した日の前日までの期間です。(下図の赤い矢印の範囲)

延滞金の計算

延滞金は、納付期限の翌日から、納付した日の前日までの日数に応じて、保険料額(保険料額に1,000円未満の端数があるときは、その端数を切捨て)に一定の割合を乗じて計算されます。

「一定の割合」とは、納付期限の翌日から3ヶ月を経過するまでの期間は、「年7.3%」、その後は「年14.6%」の割合を乗じた額となります。

ただし、租税特別措置法により下記のように延滞金の割合が修正されています。

- 平成27年1月1日から令和2年12月31日までは、納付期限の翌日から3ヶ月を経過する日までの期間は年「7.3%」と「特例基準割合+1%」のいずれか低いほう、納付期限の翌日から3ヶ月を経過する日の翌日以後については、年「14.6%」と「特例基準割合+7.3%」のいずれか低いほうとなります。

- 令和3年1月1日以降については、納付期限の翌日から3ヶ月を経過する日までの期間は「延滞税特例基準割合+1%」、納付期限の翌日から3ヶ月を経過する日の翌日以後の期間は「延滞税特例基準割合+7.3%」となります。

延滞税特例基準割合について

延滞税特例基準割合とは、租税特別措置法に基づき、各年の前々年の9月から前年の8月までの各月における銀行の短期貸出約定平均金利の合計を12で除して得た割合として、財務大臣が告示する割合に年1%の割合を加算した割合をいいます。

| 期 間 | 延滞税特例基準割合 |

|---|---|

| 平成27年1月1日から平成27年12月31日 | 1.8% |

| 平成28年1月1日から平成28年12月31日 | 1.8% |

| 平成29年1月1日から平成29年12月31日 | 1.7% |

| 平成30年1月1日から平成30年12月31日 | 1.6% |

| 平成31年1月1日から令和元年12月31日 | 1.6% |

| 令和2年1月1日から令和2年12月31日 | 1.6% |

| 令和3年1月1日から令和3年12月31日 | 1.5% |

| 令和4年1月1日から令和4年12月31日 | 1.4% |

例:令和3年の滞納については、納付期限の翌日から3ヶ月を経過するまでの期間は、延滞税特例基準割合1.5%+1%=2.5%<7.3%なので「年2.5%」、3ヵ月経過後の滞納については、延滞税特例基準割合1.5%+7.3%=8.8%<14.6%なので「年8.8%」の割合を乗じた額となります。

4 滞納処分

納付督励によっては完済の見込みが立たない場合は、下記の流れで滞納処分がなされます。

① 財産調査・捜査

事業主に対して財産状況の聴取調査が行われ、また取引先金融機関に預金残高の確認を行うほか、必要に応じ、取引先企業全般に対し売掛金等の債権の有無を調査がなされます。

また、滞納事業所の不動産等、財産全般についても調査を行います。

これらは、強制力を持った捜査として実施される場合もあるので注意してください。

② 差押え・換価(滞納処分)

財産調査の結果把握した不動産、預金、売掛金債権等を必要に応じて差押えます。

その後、差押えた財産を換価し、滞納した社会保険料や延滞金に充当します。

5 差押えによる影響

① 不動産の差押え

不動産を差し押さえられると基本的には売却することができなくなります。

また、換価処分により不動産の所有権を失うこととなり、生産の基盤を失うことになる可能性があります。

② 預金債権の差押え

預貯金が差し押さえられると当然に取引先金融機関にそのことが発覚するので、信用を失い融資が受けられなくなるリスクがあります。

③ 売掛金の差押え

取引先の売掛金が差し押さえられれば、取引先からの信用を失い取引をしてもらえなくなるリスクがあります。

6 会社が倒産した場合の社会保険料

① 法人が破産した場合

法人が破産すると、法人の債務が免責されますので、社会保険料を支払う義務も消滅します。

ただし、合名会社や合同会社の無限責任社員については、会社が破産しても社会保険料を支払う義務は残りますので注意してください。

② 個人事業主が破産した場合

個人事業主が破産をしても、社会保険料は免責されません。

法人と個人事業主とでは、免責されるか否かが異なりますので注意してください。

7 まとめ

いかがでしたでしょうか。

社会保険料の滞納は早期に対応しないと取り返しのつかない事態になります。

また、社会保険の加入義務があることを知らずに加入させていない場合も同様の事態となります。

社会保険のことでお困りの場合は、当事務所までご連絡ください。

お気軽にお問い合わせください。042-649-4631「ホームページを見た」とお電話ください営業時間 9:00 – 18:00 [ 土・日・祝日除く ]

お問い合わせ投稿者プロフィール

-

東京都八王子市にて、社会保険労務士・司法書士をしております。

1988年3月22日生まれ

三重県伊勢市出身(伊勢神宮がすぐ近くにあります。)

伊勢の美しい海と山に囲まれて育ったため穏やかな性格です。

人に優しく親切にをモットーとしております。

写真が趣味でネコと花の写真をよく撮っています。

最新の投稿

労務・法務ニュース2024年3月29日令和6年4月1日から労働条件通知書の記載内容が変わります!

労務・法務ニュース2024年3月29日令和6年4月1日から労働条件通知書の記載内容が変わります!- 労務・法務ニュース2024年2月17日「運送業」、「建設業」、「医師」の時間外労働の上限規制の適用について

- 労務・法務ニュース2024年2月7日令和6年3月の健康保険料率改定のお知らせ

労働時間・残業・休日労働2024年1月16日振替休日と代休の違いとは?

労働時間・残業・休日労働2024年1月16日振替休日と代休の違いとは?