皆様こんにちは。東京都八王子市の社会保険労務士あかつき事務所、代表の 出口勇介 です。

今回は、会社が社会保険の被保険者(加入者)に対して賞与を支払った際に控除する社会保険料の計算方法について解説します。

1 賞与にかかる社会保険料の計算

1-1 標準賞与額の算出

賞与にかかる社会保険料の計算をするには、まずは計算の基礎となる標準賞与額を算出する必要があります。

標準賞与額の算出方法は、賞与支給月に社会保険の被保険者が受けた賞与額(額面額)について、千円未満の端数を切り捨てた額が標準賞与額となります。

たとえば、支給する賞与額(額面額)が32万4500円の場合、千円未満の500円を切り捨てて32万4000円が標準賞与額となります。

なお、同時に2か所以上の事業所で賞与を受ける場合は、その合算額を賞与額として、標準賞与額が決定されます。

1-2 標準賞与額の上限

標準賞与額には、健康保険(介護保険も含む)と厚生年金保険とで、各種上限額があります。

標準賞与額の上限

① 健康保険における標準賞与額の上限

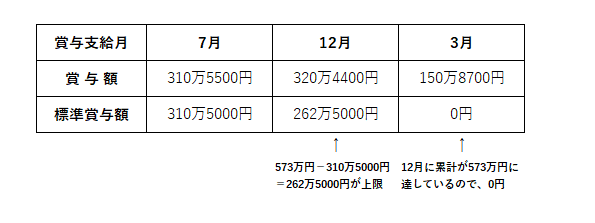

健康保険における標準賞与額の上限は、その年度(4月1日~翌年3月31日)において累計573万円までとなります。

例えば、その月に受けた賞与が、その年度における標準賞与額の累計が573万円を超えることになった場合、累計額が573万円となるようその月の標準賞与額が減額されます。そして、その年度内においては、その月の翌月以降の賞与の標準賞与額は0円となります。

② 厚生年金保険における標準賞与額の上限

厚生年度保険における標準賞与額の上限は、1カ月(賞与1回)あたり150万円となります。

健康保険の場合とは異なり、累計ではなく、賞与支払月ごとの上限額になりますので注意してください。

(上記表の7月支給賞与「310万5500円」における、厚生年金保険の標準賞与額は150万円となります。)

1-3 社会保険料の算出

上記により算出した標準賞与額に保険料率を掛けた額が、賞与にかかる社会保険料の額となります。

社会保険料率

社会保険(健康保険・介護保険・厚生年金保険)の保険料率は下記のとおりとなります。

※ 健康保険組合に加入されている会社は、①健康保険料率と②介護保険料率については、加入している健康保険組合によって異なりますのでご注意ください。

① 健康保険料率

令和4年度の東京都の健康保険料率は、 9.81% です。

このうち半分を会社が負担し、残りの半分を健康保険被保険者(加入者)に支払う賞与より控除します。

※ 健康保険料率は、都道府県によって異なりますので、ご注意ください。(詳しくは、日本年金機構のホームページよりご確認ください。)

② 介護保険料率

令和4年度介護保険料率は、1.64% です。

このうち半分を会社が負担し、残りの半分を健康保険被保険者(40歳以上64歳以下の者に限る)に支払う賞与より控除します。

※ 介護保険料の負担は、40歳以上65歳未満の健康保険被保険者に限られます。

③ 厚生年金保険料率

厚生年金保険料率は、18.3% です。

このうち半分を会社が負担し、残りの半分を厚生年金保険被保険者(加入者)に支払う賞与より控除します。

なお、会社はこの他にも、子ども子育て拠出金(標準賞与額の0.36%)を負担する必要があります。※この際の標準賞与額の上限は厚生年金保険と同じです。

1-4 具体例

設例:東京都に事業所がある会社で、40歳の健康保険・厚生年金加入者に対して、今年1回目の賞与を支給。支給額は35万9820円。この場合の被保険者負担額はいくらか?

⇒ 標準賞与額は、35万9820円の千円未満を切捨てて、「35万9000円」。これに保険料率を掛けて、

健康保険料:35万9000円 × 9.81% ÷ 2 = 1万7608.95 円

介護保険料:35万9000円 × 1.64% ÷ 2 = 2943.8 円

厚生年金保険料 :35万9000円 × 18.3% ÷ 2 = 3万2848.5 円

となります。

2 賞与支払届の提出

社会保険の被保険者に賞与を支払った際は、賞与支払日から5日以内に日本年金機構に賞与支払届を提出する必要があります。

賞与支払届の提出により、上記のように社会保険料が計算され、保険料の納付の通知が届くようになっています。忘れずに提出をお願いします。

賞与支払届の書き方などは、下記の記事をご参照ください。

賞与を支給したら賞与支払届を提出しましょう!

3 賞与にかかる社会保険料の免除

3-1 産前産後休業期間中の賞与にかかる社会保険料の免除

事業主が、産前産後休業期間中の社会保険被保険者について、「産前産後休業取得者申出書」を提出している場合、産前休業開始日の属する月から産後休業終了日の翌日が属する月に前月までの期間の社会保険料が免除されます。

したがって、この期間内に当該社会保険被保険者に対して賞与を支給した場合は、賞与に係る社会保険料は、会社負担分および被保険者負担分いずれも免除されます。

産前産後休業期間中の社会保険の免除について詳しく解説した記事がありますのでコチラをご参照ください。

産前産後休業期間中の社会保険料の免除

3-2 育児休業等期間中の賞与にかかる社会保険料の免除

事業主が、育児休業等期間中の社会保険被保険者について、「育児休業等取得者申出書」を提出している場合、育児休業等の開始日の属する月から終了日の翌日の属する月の前月までの期間の社会保険料が免除されます。

したがって、この期間内に当該被保険者に対して支給した賞与に対する社会保険料は、会社負担分および被保険者負担分のいずれも免除されます。

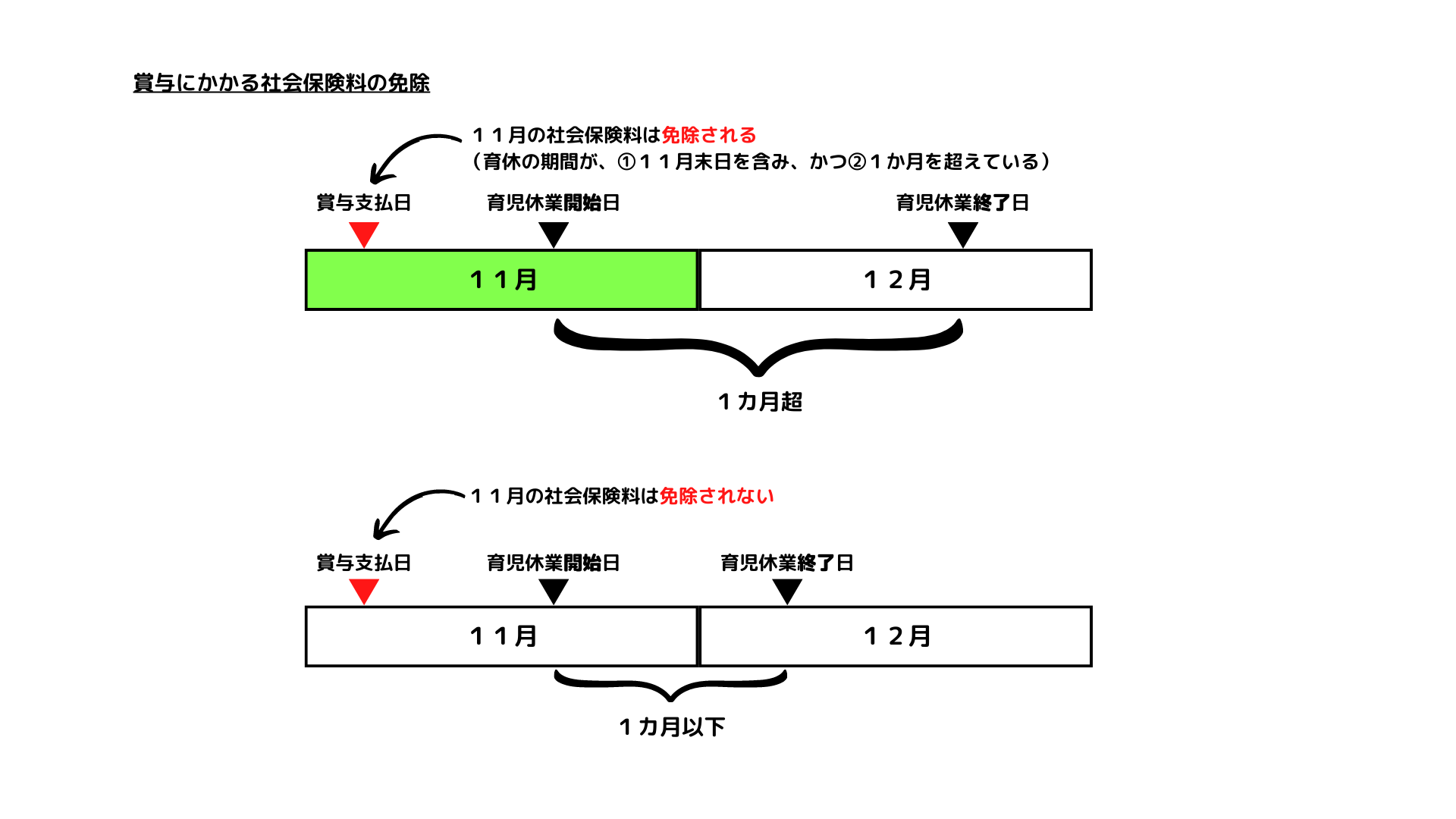

なお、令和4年9月30日までは、育児休業等の終了日が月末である場合、その月末の属する月の社会保険料は免除されますが、令和4年10月1日からは、育児休業の期間が①当該賞与支払月の末日を含み、かつ②連続して1カ月を超えるものである場合に限り、免除の対象となりましたので注意してください。

【令和4年10月1日改正後の賞与保険料免除のイメージ図】

投稿者プロフィール

-

東京都八王子市にて、社会保険労務士・司法書士をしております。

1988年3月22日生まれ

三重県伊勢市出身(伊勢神宮がすぐ近くにあります。)

伊勢の美しい海と山に囲まれて育ったため穏やかな性格です。

人に優しく親切にをモットーとしております。

写真が趣味でネコと花の写真をよく撮っています。

最新の投稿

労務・法務ニュース2024年3月29日令和6年4月1日から労働条件通知書の記載内容が変わります!

労務・法務ニュース2024年3月29日令和6年4月1日から労働条件通知書の記載内容が変わります!- 労務・法務ニュース2024年2月17日「運送業」、「建設業」、「医師」の時間外労働の上限規制の適用について

- 労務・法務ニュース2024年2月7日令和6年3月の健康保険料率改定のお知らせ

労働時間・残業・休日労働2024年1月16日振替休日と代休の違いとは?

労働時間・残業・休日労働2024年1月16日振替休日と代休の違いとは?